Restrições de crédito, como o próprio termo indica, impedem os consumidores de financiarem o consumo. Enquanto certos consumidores parcelam a compra de eletrodomésticos, outros tomam empréstimos para a compra de um carro ou de uma casa própria. Nesses casos as compras não são pagas com recursos que os consumidores dispõem imediatamente, sendo viabilizadas pelo crédito. Os resultados de nossas pesquisas indicam que a renda (PIB) e o volume de crédito têm certa capacidade de prever o crescimento do consumo do País como um todo, o que evidencia que os consumidores brasileiros sofrem severas restrições de crédito.

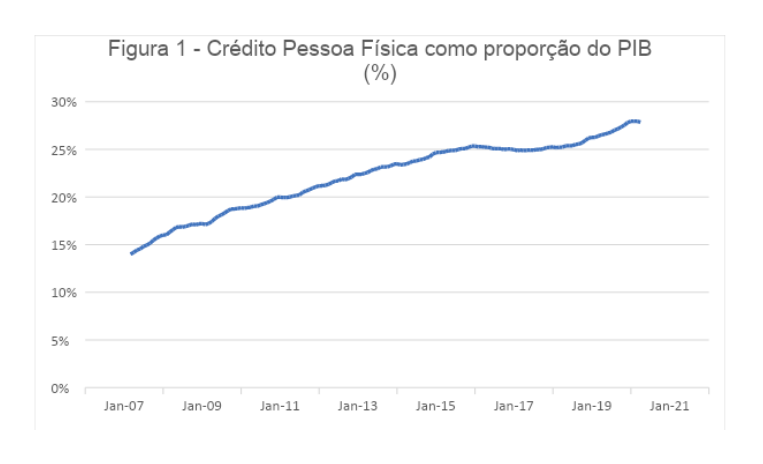

O Banco Central disponibiliza informações sobre o crédito à pessoa física desde 2007. Segundo nossos cálculos, em 2007 esse crédito equivalia a 14% do PIB brasileiro e, em 2020, atingiu 28% (veja gráfico abaixo). De acordo com dados do Fundo Monetário Internacional, em 2007 a proporção típica (mediana) dessa proporção em países desenvolvidos era 61%. Portanto, embora o crédito tenha crescido no Brasil, ainda estamos muito aquém dos países desenvolvidos. A questão é que a necessidade de crédito também tem seus determinantes e, se a demanda cresce mais rapidamente do que a oferta, que deve ser o caso no momento, o consumo brasileiro refletirá isso. Sem crédito, a renda corrente torna-se o determinante primordial do consumo e estamos vivenciando um momento de queda de renda.

Quanto ao motivo precaucional, ele simplesmente nos diz que diante da incerteza a respeito da renda futura, os consumidores poupam mais, como forma de se precaverem. Ora, toda essa análise nos permite traçar dois perfis de consumidores: um que não amplia seu consumo por falta de acesso ao crédito, outro que tem recursos disponíveis, mas prefere economizá-los.

Essa perspectiva nos leva a crer que a reabertura do comércio terá menos impacto do que os lojistas imaginariam. Os setores considerados essenciais continuaram abertos ao longo da crise e devem ter sofrido relativamente pouco. Continuamos fazendo compras nos supermercados, por exemplo. No entanto, com a retomada do comércio em geral, pergunta-se: o consumidor terá recursos imediatos ou acesso ao crédito para financiar suas compras? Aqueles que dispõem de recursos vão se comportar como antes? A resposta prudente é negativa para ambas as perguntas. De acordo com o Relatório de Inflação do Banco Central divulgado em março, o crédito pessoal deve crescer menos que o esperado no início do ano e a incerteza é elevada.

Outro fator importante e que pode ser visto como uma extensão do usual motivo precaucional é o receio de contaminação. Talvez parte dos consumidores não queira apenas se precaver poupando mais, mas, também, circulando menos. Nesse caso, eles não se deslocariam para fazer compras. Naturalmente, sofreriam menos com isso os setores que têm capacidade de encurtar distâncias com sistemas de entregas em domicílio ou drive-thru, por exemplo.

Certamente parte dessas inovações veio para ficar, mas a retomada da normalidade passa pela retomada da renda, do crédito e da tranquilidade de nos movimentarmos. Em outras palavras, precisamos ser bem-sucedidos no combate à pandemia para a economia realmente voltar à normalidade. Enquanto isso, consumidores que dependem de crédito devem ser obrigados a adiar suas decisões de consumo e consumidores preocupados com o aumento da incerteza retardarão a expansão da demanda. Dessa forma, um retorno com menos sofrimento à nova normalidade deve ter como um de seus pilares aliviar tais efeitos adversos que nossas pesquisas têm identificado.